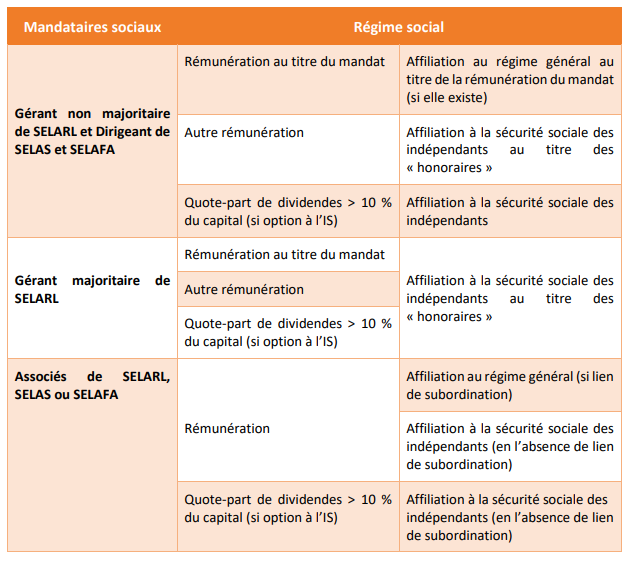

Mandataires sociaux de SEL

• Gérant majoritaire de SELARL

Le gérant majoritaire de SELARL est travailleur indépendant. Il cotise au régime des indépendants :

- Sur la partie de rémunération perçue au titre de son mandat social ;

- Sur les autres rémunérations issues de l’exercice de son activité libérale ;

- Sur les dividendes perçus excédant 10 % du capital social (pour la société ayant opté pour l’IS).

• Gérant non-majoritaire de SELARL ou le mandataire social d’une SELAFA ou d’une SELAS

Le gérant non majoritaire de SELARL ou le mandataire social d’une SELAFA ou d’une SELAS est assimilé salarié.

Il cotise :

- Au régime général sur la partie de la rémunération perçue au titre de son mandat social ;

- Au régime des indépendants :

– Au titre des autres rémunérations issues de l’exercice de son activité libérale*

– Sur les dividendes perçus excédant 10 % du capital social (pour la société ayant opté pour l’IS).

Associés de SEL

Ne relèvent d’aucun régime social, les associés, simples apporteurs de parts, qui n’exercent pas d’activité dans la société et qui ne perçoivent pas de rémunération.

L’associé (non-mandataire social) qui exercerait également une fonction dans la société peut relever de la sécurité sociale des indépendants ou du régime général des salariés s’il exerce des fonctions rémunérées sous la subordination juridique du mandataire social*

- Cette dernière hypothèse peut viser l’associé minoritaire*

- Concernant la subordination de l’associé majoritaire aucune précision n’est explicitement apportée. D’un point de vue purement juridique dans la mesure où cette possibilité a été reconnue pour un associé majoritaire de SARL* ,SAS ou de SA, cette possibilité devrait pouvoir s’appliquer à la SELARL, SELAS ou SELAFA. Ces hypothèses sont rares en pratique et conditionnées, le cas échéant, au fait qu’elles ne soient pas proscrites par les règles déontologiques des professions exercées.

De manière exceptionnelle, l’affiliation au régime général peut être refusée si l’associé, outrepassant ses fonctions techniques, s’immisce dans la gestion de l’entreprise et agit en gérant de fait. Du fait de l’exercice de ses fonctions de mandataire de fait, il devrait être redevable de cotisations au titre d’un travailleur indépendant y compris sur les dividendes perçus excédant 10 % du capital social (pour la société ayant opté pour l’IS).

Tableau récapitulatif du régime social du mandataire social ou de l’associé d’une SELARL, SELAS ou SELAFA

novembre 2014, n° 13-26022, Circ. Acoss du 4 janvier 2010, n° 2010-001, Circ. DSS n° 2010/315 du 18 août 2010 2 Article L 311-2 du Code de la sécurité sociale

3 Circulaire DSS n° 2010/315 du 18 août 2010

4 Cass.soc. 4 décembre 1990, n° 87-43913